-

4008-818-101

-

官方微信

-

切换语言

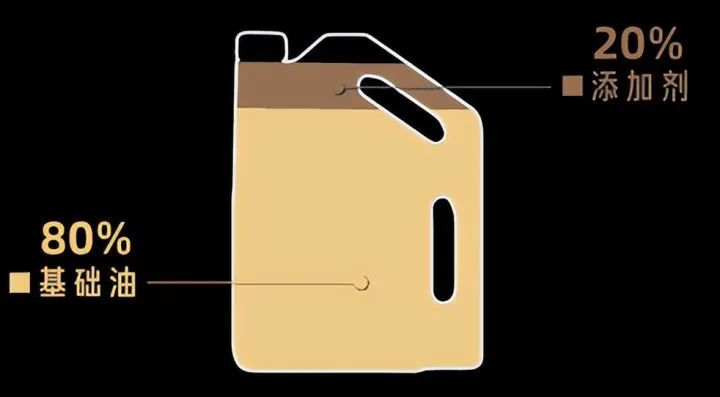

80%基础油、20%添加剂,以及包装材料、生产设备折旧、储运成本等构成了一桶**油的成本。而自2022年开年以来,受国际原油价格持续上涨、俄乌局势紧张以及国内疫情多点爆发等因素的影响,原材料价格持续上涨,运输成本不断攀升。这种情况下,**油企业面临着前所未有的挑战。而对于工业**油企业而言,更是如此。加之,近期受到俄罗斯石油禁运和国际大宗商品价格提升影响,预计新一轮工业**油涨价潮即将来临。

**油构成

今天,我们就从基础油、添加剂以及物流运输成本3个方面,来分享下工业**油的价格走势,并浅谈下工业**油的未来价格趋势。

Part 1 基础油

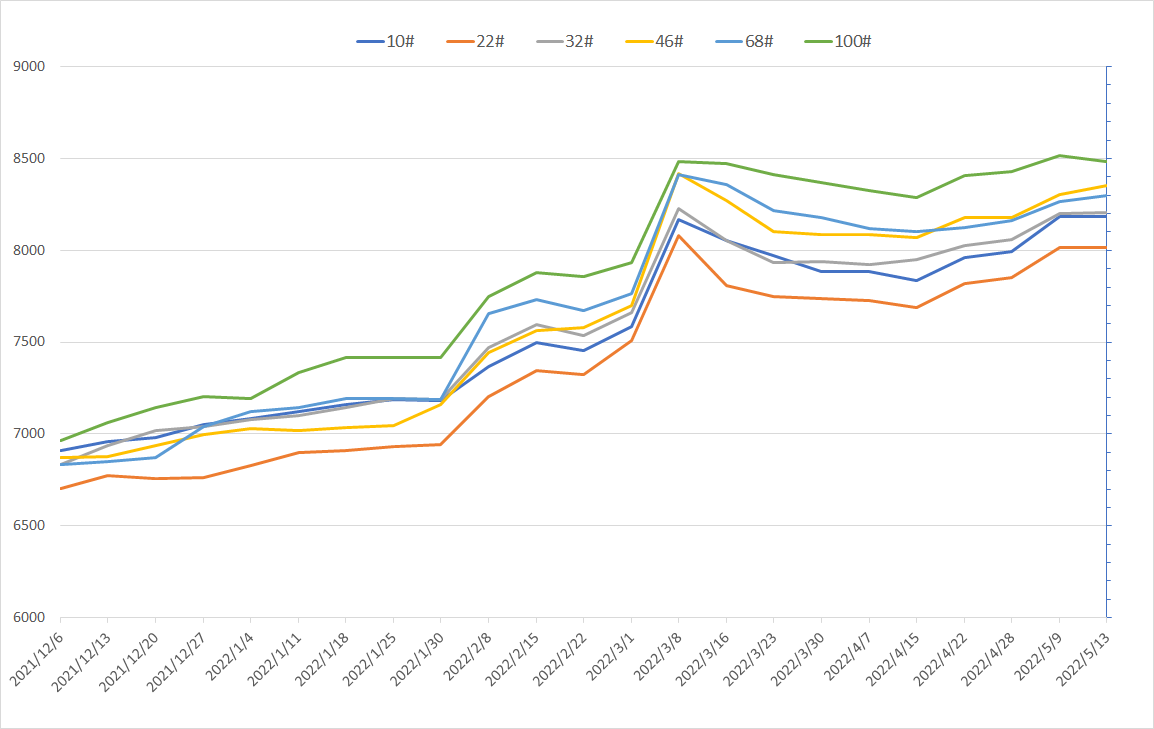

从相关数据来看,基础油市场表现为整体高位平稳运行,期间内以窄幅波动为主。

图1 国内基础油各型号价格走势图

具体以基础油150N为例,4月中上旬,国内基础油150N价格有所下滑,月内价格最低值在7915元/吨,而下旬受原油上涨提振,基础油150N价格随之上行,月内价格最高值在8033元/吨,但整体来看,本月国内基础油150N月均价较上月相比出现轻微下滑。据相关数据统计,4月份国内基础油150N月均价为7959元/吨,环比下跌0.65%,同比上涨38.13%。

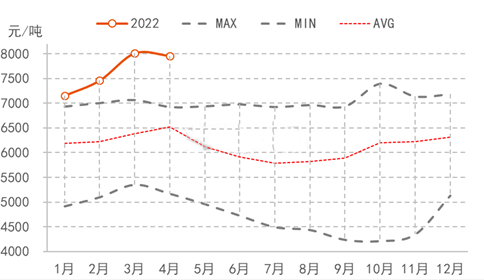

而从近五年基础油150N的价格波动特点来看,月均价的最高值为7392元/吨,最低值为4213元/吨,平均价格基本围绕在5700-6400元/吨区间运行。

图2 近五年基础油150N价格波动特点

从近五年的基础油价格相对比来看,2022年1-3月基础油价格处于不断上行的走势,4月份基础油150N月均价较上月相比出现轻微下滑,但也已经远高于近五年的最高点,市场价格仍处于高位运行阶段。

究其影响基础油价格的主要驱动因素,可从以下几个方面来进行详细分析。

1. 国际原油高位支撑,市场延续高位运转。

图3 2021-2022年国际原油

与基础油150N价格走势对比图

4月国际原油整体高位运行,但波动性依然较大,因东欧局势的反复带来了供应预期的变化,进而导致市场情绪的波动,国际原油的主流运行区间在100-110美元/桶附近。从整体看,国际原油的高位运行对基础油市场支撑力依然较强,国际原油的持续上涨将带动国内基础油市场的小幅推涨。

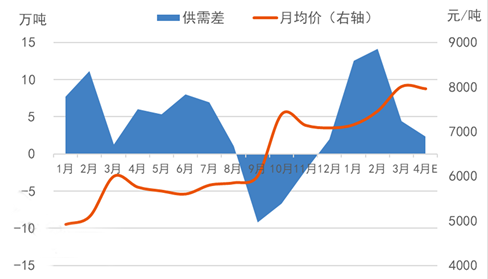

2. 供需两弱,供大于求有所缓解。

图4 2021-2022年国内基础油供需差与价格对比图

4月,全国基础油理论供需差为正值,环比下降46.01%,市场整体仍呈现供大于求的现象,但是供大于求的现象较上月相比有所缓解。而4月份基础油150N月均价较上月相比小幅下滑,与本月供需差异的变化并不呈现正相关性,这主要因为本月部分地区物流运输不畅,基础油市场整体处于供需两弱的状态,一定程度抑制了基础油的上行空间。

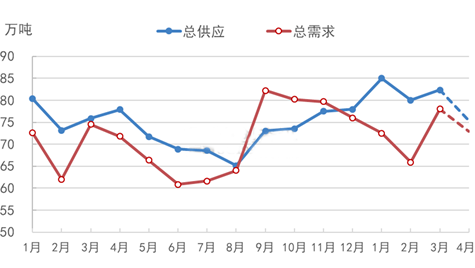

图5 2021-2022年国内基础油供需变化走势图

我们通过图5的基础油供需变化走势图可以看到,2022年4月,基础油的总供应及总需求较上月相比均有所下滑。

供应面来看:4月份部分地区物流运输不畅,基于本月原料成本高位运行以及因出货不畅所带来的库存不断升温的压力,使得本月上游主流厂家的开工负荷有所下降,从而导致国产基础油产量下降明显。而进口方面,4月份基础油进口量环比小幅下降,因此本月的总供应量整体下滑明显。整体来看,本月资源供应的减少,一定程度支撑了基础油市场价格的高位运行,但是因物流运输不畅所影响到的厂家的出货表现同时也限制了市场价格的上行空间,因此本月基础油市场整体高位平稳运行为主。

需求面来看:4月份也是基于部分地区物流运输不畅,下游订单量减少,下游厂家的开工负荷有所降低。在原料成本、物流运输成本以及终端需求减少的三重压力下,本月基础油需求表现清淡,需求量较上月相比出现明显下滑。那么本月需求量的下滑也将在一定程度上抑制基础油市场的上行空间。

3. 原料成本高位,利润空间低位运转。

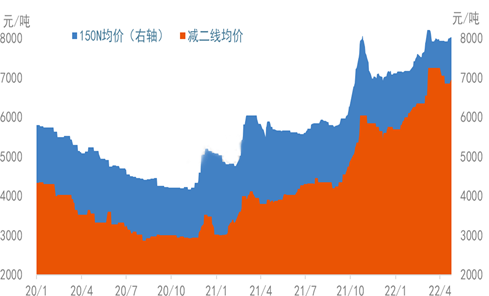

图6 2020-2022年基础油150N与减线油价格对比图

本月原料成本持续高位运行,基础油利润空间维持低位运转。通过图6中上游原料减线油与基础油150N的价格走势对比,我们可以看到,上游原料减线油与基础油150N价格走势基本一致,4月份两者的价格仍处于高位运行阶段,但因4月上旬,减线油价格有所回落,因此本月二者之间的价差较上月相比有所增加。截至4月底,减二线与基础油150N的价差整体在1000元/吨左右。

2022年4月份国产基础油的利润水平整体仍处于近一年中的相对低位水平,4月份国内基础油装置的平均利润在17.82元/吨,环比下降84.88%。这里的利润具体指的是以外采原料为主的生产厂家的装置利润。

整体来看,4月份原料成本持续高位及目前基础油利润水平低位运转支撑了当前国内基础油市场价格的高位运行。

因此,综合原油、供需、利润等各方面的影响,预计5月份基础油市场或将延续高位运行为主,市场整体上行空间有限。

Part 2 添加剂

如果说基础油在**油中起的是基础性作用,比如粘度指标。那么,添加剂说白了就是提供除了粘度之外的其他指标需求,比如防水、防腐蚀之类的。

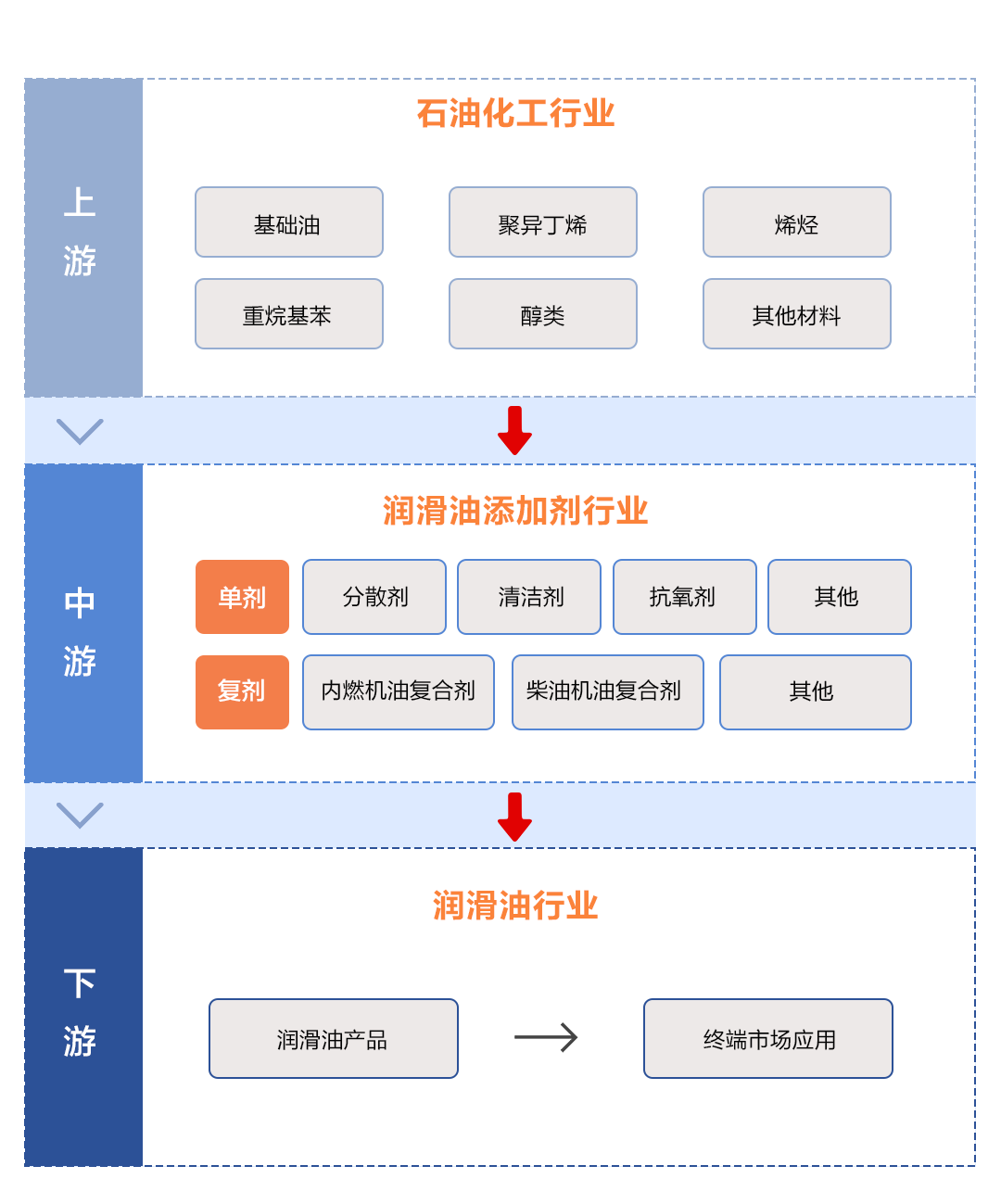

**油添加剂产业链

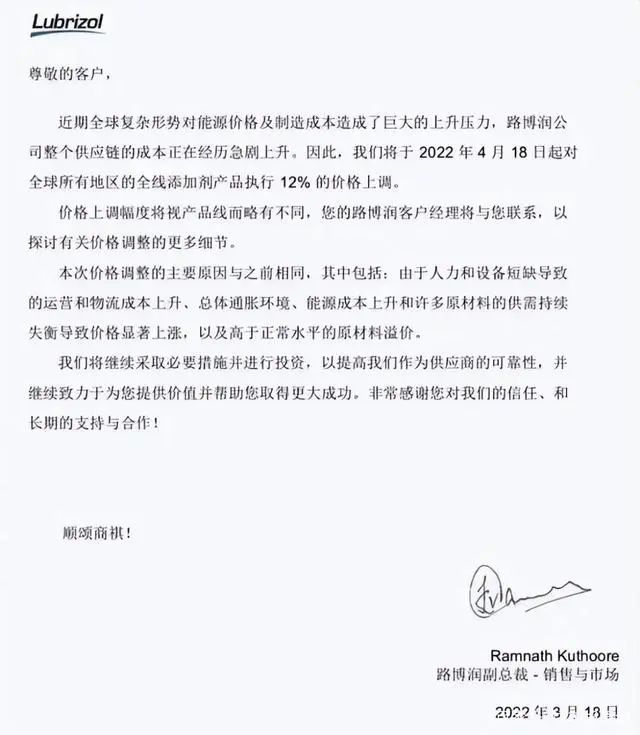

但添加剂虽然是决定**油成本的重要指标之一,全球供应却基本上被路博润、巴斯夫等少数欧美品牌垄断。加之在新冠肺炎疫情影响下,添加剂公司的上游供应出现紧张,以及集中在美国得克萨斯州的全球高端**油添加剂生产商在今年2月份遭遇了一场史无前例的寒流袭击,导致当地各类化工企业,包括几大添加剂公司的原料供应商大面积停产。4月18日,**油添加剂巨头路博润涨价12%政策正式生效。而另一国际化工巨头巴斯夫在对外公布的报表中也显示,2022年一季度利润大大低于上年同期,因此不能排除其涨价的可能。

路博润宣布涨价

再回到添加剂本身来说,如果我们把添加剂的产业链打开,就可以发现原材料成本在**油添加剂生产成本中的占比为90%左右。以近期多家**油公司调价函中频繁出现的关键词“氢氧化锂”为例,其价格已由2021年初的4万元/吨飙升到近期的47万多元/吨,涨幅达十多倍,预计后续价格可能会突破50万元/吨。

而除了与添加剂本身密切相关的原材料因素外,供需关系也对**油添加剂行业市场起着重要作用。以汽车行业为例,我国汽车保有量的增加就为添加剂点了一把火,2012-2018年七年时间,添加剂需求量从400万吨增长到442万吨,市场规模增加到143亿美元(接近千亿人民币的市场)。根据相关机构预测,2023年,添加剂的需求量将一路攀升至543万吨。

添加剂市场规模增长情况(中国知网)

因此,即便这两年汽车保有量的增速已经与五年或十年前不可同日而语,但是随着汽车总里程数增加,**油需求还是有稳步增长的空间,随之带来的就是**油添加剂用量的提高。

综上,如果添加剂价格不能保持稳定,那么在添加剂价格回调之前,工业**油价格仍有上涨趋势。

Part 3 物流运输成本

陆运和海运是运输工业**油的两种重要方式,但目前受全球供应链吃紧、疫情反复以及油价疯涨等因素的影响,其价格都被提升到了一个新高度。

相关数据显示,2020年中国公路货运市场总规模位居全球第一,占比超过总货运量的70%。而油价的大幅上涨,无疑对我国公路货运的成本有着深远影响。清华大学互联网产业研究院副院长兼物流产业研究中心主任刘大成表示,综合来看,油价占比能占到物流企业成本的30%,一旦涨价,尤其是对于专线来说,运营成本将提高12%左右。

而海运一直以来被誉为全球贸易的动脉,世界经济的“晴雨表”,具有成本低、覆盖广、运量大等诸多优势。但早在俄乌冲突之前,全球海上运力就已经十分紧张,各大码头拥堵严重,国际物流价格居高不下。如今,随着俄乌矛盾激化,加上国际原油价格大涨,出海物流成本又被提升到了一个新高度。

因此,面对复杂多变的内外部环境,物流企业为了保证自身企业的平稳运行,预计未来一段时间内将对物流运费进行不同幅度的上涨。

叠加以上种种因素的影响,涨价已从供应链上游一层层传导至产业链下游的工业**油市场。作为产业链上的一环,在原材料成本大涨、净利润严重收窄的重压之下,工业**油企业难以完全消化原材料价格上涨所带来的影响。

对于工业**油生产企业而言,为了保证**油产品的品质及稳定供应,预计未来一段时间内将持续上涨**油价格。而对于工业**油需求企业而言,或许应做好充足的备货准备,以确保自身企业业务持续开展,保障工业介质产品正常使用。

总之,在当前外部不确定、不稳定因素增多的情况下,无论是工业**油生产企业还是需求企业,都应切实强化底线思维,增强忧患意识,提高防空能力,着力防范化解前进道路上的各种风险。