-

4008-818-101

-

官方微信

-

切换语言

“

“十四五”期间,基础油总产能已经饱和,中低端进口量进一步下降,高端产能发展将显著提升。中国**油市场将从数量增加向质量升级、新产品开发方向发展,竞争更加激烈,科技水平将成为未来**油行业竞争的主要利器。

1. Ⅲ类及以上基础油将成为发力点

基础油产能增长空间有限,Ⅲ类基础油是未来市场趋势。国内基础油产能已经饱和,产能利用率已经从2015年的40%降至29%左右。但是,国内Ⅲ类基础油需求量预计80万吨,供应仅为10万吨左右,还存在较大的需求空间。预计2020–2025年Ⅱ类、Ⅲ类及以上基础油还将有40万吨/年以上的能力实现,主要是神华集团、山西潞安等煤基基础油项目的建设投产。

Ⅳ基础油应用是大势所趋。Ⅳ类基础油也就是聚α–烯烃(PAO)基础油,特殊性能有利于**系统减少摩擦、延长换油周期、节约能源,可在汽车、航空、船舶、工业设备等领域广泛应用。发达国家车用**油已经向低黏度趋势发展,PAO作为调低温性能好的机油组分用量在增加。国内目前仅有茂名石化、上海纳克有2万 ~3万吨的产量。

2. **油品质提升使消费持续放缓

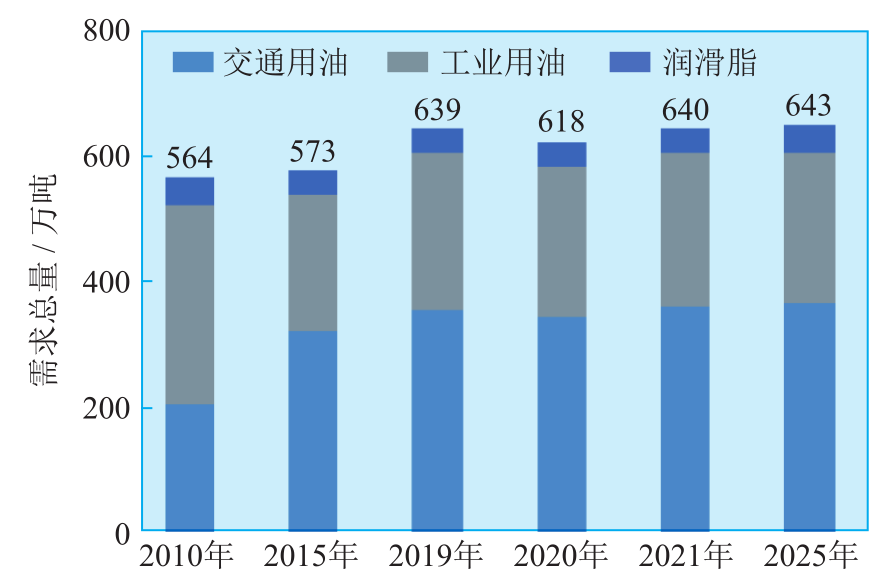

车用**油换油周期延长和汽车保有量增速放缓将影响交通用油。目前中国汽车保有量140辆/千人,疫情原因导致2020年汽车销量异常。乐观估计销量2021年恢复正增长,悲观估计将到 2024 年恢复。预计 2025 年销量 2830 万辆,“十四五”年均增长约3%。考虑到人口变化,汽车保有量由2020年的2.6亿辆增至2025年的3.3亿辆,“十四五”年均增长5%,低于GDP平均增速5.5%。因此,2025年预计汽油机油消费量153万吨,2019–2025年保持1.2%的年均增长率;柴油机油消费量128万吨,有1.0%左右负增长。

智能制造将推动工业用油形成量减质升的变化。预计到2025年,齿轮油消费量36万吨,2019–2025年年均增长率1.8%;压缩机油消费量8万吨,年均增长率 –1.7%;液压油消费量116万吨,年均增长率 –0.9%;变压油消费量39万吨,年均增长率 –3%。综合各种类型**油,预计2025年工业用油237万吨,2019–2025年年均下降0.8%。**油行业处于品质升级期。

图 | **油需求总量预测

中国**油消费从数量增长阶段转向高品质发展阶段,正处在转变发展方式、转换增长动力的攻关期。高品质**油需求量在整体需求量的占比呈逐年上升的趋势。

3. 高端**油将引领用油新市场

新能源车用**油成为交通用油重要领域。新能源汽车发展还将提速,车用**油消费量和产品结构将顺应发展。新能源汽车在驱动型上就是由汽柴油驱动的发动机向电力驱动的电动机转变。纯电动汽车,由于完全由充电电池提供动力,不需要使用内燃机油,但是传动系统用油依然存在,包括变速箱、连接件、减震器、冷却系统和制动系统,也需要齿轮油等**油,乘用车初装5L左右,5~8年或10万公里左右才需要更换,因此对车用影响较大。2025年前后实现“油电平价”,届时新能源汽车市场驱动形成,预计到2025年需要6万 ~7万吨电动汽车专用油。高端环保工业用**油增量空间扩大。

“十四五”制造业加快升级换代,国产化替代步伐将加速。国家持续加大轨道交通、风电、光伏发电、机器人及热能管理等高端新兴行业投入,加上国家绿色环保发展的要求,推动新能源汽车、节能环保装备的持续发展,未来工业**油的需求将主要来自高端配套用油。

4. 添加剂市场需求将强劲增长

加快发展添加剂业务势在必行。添加剂作为**油脂业务重要的组成部分,最具技术含量,也是**油质量提升和技术突破的关键。2019年我国添加剂需求量41万吨,其中净进口量25万吨。添加剂仅占**油消费量的6.2%,与发达国家11%~12%的水平还有较大差距。预计2025年添加剂需求量将超过50万吨,占**油比重将提高至8%左右,但是添加剂国产化仍然任重道远。

图 | **油添加剂需求未来发展预测

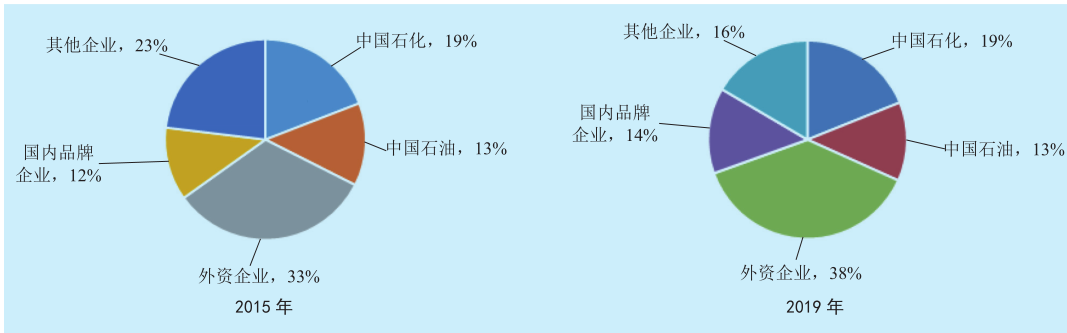

5. **油市场集中度向大品牌靠拢

品牌集中度还将继续提高。目前中国**油市场前十大企业分别为长城、昆仑、壳牌、美孚、BP、统一、道达尔、马来西亚石油公司、新日本石油和德国福斯,占据70%的市场份额。未来这些企业份额还将继续扩大,在消费总量增长放缓的背景下,技术和营销成为占据市场的重要手段,但需要大品牌的大投入才能实现。

优胜劣汰将使低端工厂加剧淘汰。中国民营**油企业多数占据中低端市场,随着产品升级步伐加快,加上同质化竞争严重,很多中小**油企业退出了**油行业,已经由最初的3 000余家缩减至目前的1000家左右。

图 | 2015年和2019年主要**油调和企业市场份额

6. **油营销模式与互联网深度融合

**油营销布局互联网生态圈继续服务化转型。“十四五”期间,随着5G大规模应用,互联网应用在传统产业的渗入更加全方位,**油市场竞争更趋于线上线下融合模式,特别是车用油生态圈将成为未来竞争的焦点,同时**服务产业将成为未来工业油领域竞争的核心,**油企业向服务化转型的趋势会越来越明显,相关产业的价值链将逐步形成和完善。

中国**油市场经历了“十三五”时期的机遇期,将在“十四五”时期进入消费总量的平台期,但是消费结构和市场结构仍然会有调整空间。随着产业升级换代和车用燃料质量升级,将带动**油基础油向高端化方向发展,**油产品将实现高环保、长寿命的调整升级,**油添加剂国产化进程将加快。

同时,**服务产业的逐渐兴起与发展将成为未来工业油领域竞争的核心,**油企业向服务化和科技化转型的趋势会越来越明显,相关产业的价值链将逐步形成和完善。

本文文字来源于当代石油石化,作者杨晨,目的在于传递更多有用信息,版权归原创作者所有如若侵权,烦请留言删除。